債券市場分析與策略(債券市場分析與策略答案)

每經(jīng)記者:任飛 每經(jīng)編輯:趙云

節(jié)前一周,市場流動性保持寬松,但資金利率明顯下行,債市有所提振,但隨著4月制造業(yè)PMI數(shù)據(jù)的公布,下行程度超預期,引發(fā)外界對于后市流動性收斂之擔憂,進而擾動債市投資情緒。

不過,目前還看不到PMI拐頭上行的勢頭,機構分析認為,債市投資或不著急“下車”。

節(jié)前一周,市場資金利率明顯下行,但整體流動性寬松,央行公開市場合計進行了7270億元逆回購操作,共有2120億元逆回購到期,凈投放量5150億元。受此影響,債券市場再現(xiàn)短期提振,純債基金頭部業(yè)績搶眼。

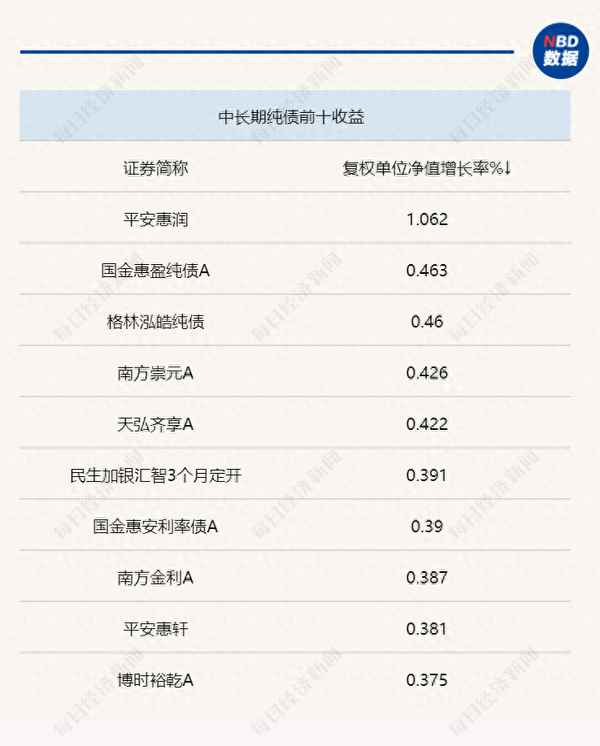

Wind統(tǒng)計顯示,節(jié)前一周(4.24-4.30)內(nèi),純債類基金業(yè)績表現(xiàn)強勁,頭部業(yè)績部分漲超1%,如平安惠潤錄得1.0623%周內(nèi)凈值增長,但結合權益市場節(jié)前一周的調(diào)整,非純債債基指數(shù)有所回調(diào)。

以上數(shù)據(jù)來源:Wind統(tǒng)計 時間:4.24-4.30

東莞證券研報分析指出,截至上周五,中證全債指數(shù)收于228.81,環(huán)比上漲0.24%;中證國債指數(shù)收于215.73,環(huán)比上漲0.35%;中證信用債指數(shù)收于194.75,環(huán)比上漲0.14%。中證轉(zhuǎn)債指數(shù)收于408.52,環(huán)比上漲0.76%。從中證非純債債券型基金指數(shù)來看,收于2070.75,環(huán)比下跌0.44%。

從此前債券配置的一季報總結來看,機構對于寬信用行情下的擇時捕捉意愿較強,與上一季度相比主動偏債基金明顯拉高了非政策性金融債和企業(yè)短期融資券的占比,并較明顯減持國債和政策性金融債。

久期管理上主動偏債基金普遍降低久期且情緒一致性較高,反映出機構對未來經(jīng)濟回暖和債市偏謹慎的態(tài)度。杠桿策略上,主動債券基金杠桿抬升較明顯。 中歐基金分析指出,對于債券市場,沒有增量政策、資金不明顯收緊的情況下,短期利空不多,沒有降息利率下行空間也難以打開。隨著經(jīng)濟增速放緩,利率可能也是緩慢下行的走勢,信用債依然會好于利率債。

諾安基金分析指出,短時間看流動性有望延續(xù)寬松,短端利率有繼續(xù)下行的可能性,中長端則可能在目前點位維持偏震蕩。在目前利差壓縮至歷史較低位時,應持續(xù)關注中觀數(shù)據(jù)和資金利率的邊際變化。

4月30日,國家統(tǒng)計局公布的4月制造業(yè)PMI為49.2%,低于市場預期,并且時隔3個月制造業(yè)PMI再度回落至榮枯線以下。對于PMI再度快速下行的情況,市場對債券后市投資產(chǎn)生一定的負面情緒。

體現(xiàn)在數(shù)據(jù)層面,供需雙雙走弱或是庫存被動累積所致,特別是制造業(yè)企業(yè)由此引發(fā)的價格通縮程度或?qū)⒓由睿M而影響企業(yè)盈利改善及經(jīng)濟復蘇的進度。

方正證券研報分析指出,4月PMI出廠價格和主要原材料購進價格指數(shù)分別為44.9%和46.4%,二者分別較前值回落3.7和4.5個百分點。需求走弱,帶動工業(yè)品價格回落。預計4月PPI同比跌幅將進一步擴大,工業(yè)品通縮程度將加深。

不過,基建投資仍有支撐4月建筑業(yè)PMI錄得63.9%,較前值回落1.7個百分點,依然處于高位,建筑業(yè)反應的基建和房地產(chǎn)行業(yè)建筑業(yè)的景氣度。目前建筑業(yè)PMI絕對值依然處于偏高水平,預計基建投資增速將維持偏高位置,短期仍有支撐,房地產(chǎn)投資則維持緩慢回升。

因此,方正證券研報分析認為,雖然PMI下行超預期,并且跌落榮枯線以下,而目前還看不到PMI拐頭上行的勢頭。如果PMI繼續(xù)下探,貨幣政策不排除加碼寬松的可能性。

其實,去年12月疫情防控優(yōu)化,PMI就錄得過階段性低點47%,之后經(jīng)濟進入快速恢復階段,1-2月PMI分別快速回升至50.1%和52.6%。但是進入3月,經(jīng)濟復蘇放緩,3-4月PMI分別回落至了51.9%和49.2%。

但需指出的是,PMI是環(huán)比指標,4月PMI下行至榮枯線以下,說明經(jīng)濟環(huán)比增速加快下行,并且經(jīng)濟落入收縮區(qū)間。經(jīng)歷了PMI先沖高后回落的波動后,5月開始經(jīng)濟的恢復將更加依賴經(jīng)濟內(nèi)生動能,也即內(nèi)需能否持續(xù)回升。而目前來看,內(nèi)需并未呈現(xiàn)出增速上行的勢頭。

因此,方正證券分析認為,債市環(huán)境仍未逆轉(zhuǎn)變差,債市調(diào)整風險依然小,信用債吃票息策略占優(yōu)。投資策略方面,商業(yè)銀行永續(xù)債建議拉長久期至3-5年,經(jīng)濟實力強的區(qū)域,城投債也可以適當拉長久期,目前MLF利率為2.75%,這是10年國債利率下一步的關鍵點位。

每日經(jīng)濟新聞